遺産相続をスムーズに!不動産生前贈与のメリットと注意点

1. はじめに

相続対策として注目される「生前贈与」は、将来のトラブルを防ぎ、大切な資産を円滑に引き継ぐための有効な手段です。特に不動産の贈与は、資産価値が高いため、手続きの重要性が増します。しかし、「手続きが複雑そう」「贈与税が気になる」といった不安から、具体的な対策を先延ばしにしてしまう方も少なくありません。

ここでは、司法書士の観点から生前贈与の基本知識や不動産贈与に必要な手続き、注意点についてわかりやすく解説します。姫路市、太子町、たつの市を中心とした地域の皆様が、安心して大切な資産を次世代に引き継げるようサポートいたします。

贈与を適切に進めるために、まずは生前贈与の仕組みと手続きのポイントを一緒に確認していきましょう。

2. 生前贈与の基本知識

生前贈与とは

生前贈与とは、贈与者(財産を譲る人)が生きているうちに、受贈者(財産を受け取る人)へ財産を譲ることを指します。相続が発生する前に財産を移転することで、相続開始後のトラブルを防ぎ、スムーズな資産承継を実現する手段として広く活用されています。

相続と生前贈与の違い

「相続」とは、亡くなった方の財産を法定相続人が引き継ぐことを指します。一方で「生前贈与」は、相続を待たずに生前に財産を譲り渡す点が大きな違いです。生前贈与を活用することで、遺産分割における争いを事前に回避したり、財産の承継を計画的に進めたりすることが可能です。

生前贈与の主な対象財産

生前贈与の対象となる財産には、以下のようなものがあります。

- 不動産:土地や建物など

- 現金・預貯金

- 株式・有価証券

- 動産:貴金属、美術品、自動車など

特に不動産の生前贈与は資産価値が高いため、税務面や手続きの複雑さから専門的な知識が必要になります。

生前贈与が必要とされるケース

- 相続トラブルの予防:家族間での遺産分割の争い(争族)を避けるために、事前に財産を分けておく。

- 高齢の親から子や孫への資産移転:早めに財産を譲ることで、次世代の生活や事業をサポートする。

- 特定の財産の承継:不動産など特定の財産を確実に引き継ぎたい場合。

生前贈与は適切に行えば、将来の不安やトラブルを軽減し、家族に安心を残すことができます。しかし、贈与税の問題や手続き上の注意点もあるため、計画的に進めることが重要です。特に不動産の生前贈与の場合は司法書士や税理士のサポートを受けることで、法的手続きをスムーズに進めることができます。

不動産の贈与

不動産の生前贈与とは、生前のうちに土地や建物などの不動産を、子どもや配偶者へ引き継ぐ方法です。相続が発生する前に所有権を移転することで、将来の相続手続きをスムーズに進められる点が大きなメリットです。

特に姫路市や太子町・たつの市などで不動産を所有している方からは、

「遺産分割をめぐるトラブルを避けたい」

「実家の管理を早めに子どもへ任せたい」

といった理由で、生前贈与についてご相談をいただくケースが増えています。

不動産の生前贈与では、贈与契約書の作成や登記手続きが必要となり、書類の不備があると手続きが進まないことがあります。司法書士は、こうした贈与による名義変更(所有権移転登記)に関する手続きの専門家として、必要書類の確認や登記申請をサポートします。

なお、生前贈与に伴う贈与税・相続時精算課税制度・不動産取得税などの税務は重要な検討項目ですが、これらの税額の判断やシミュレーションなど、個別具体的な税務相談は税理士の業務となります。制度の一般的な仕組みのご説明は可能ですが、詳細な税務判断が必要な場合には税理士へのご相談をお願いしております。ご希望に応じて、信頼できる税理士をご紹介することも可能です。

姫路エリアで不動産の生前贈与を検討している方は、

・生前贈与のメリット

・注意点

・名義変更に必要な書類

・手続きの流れ

を早めに把握することが、トラブル防止とスムーズな所有権移転につながります。

安心して手続きを進められるよう、地元の不動産事情に詳しい司法書士が丁寧にサポートいたします。

3. 生前贈与における注意点

生前贈与は相続対策として有効な手段ですが、いくつかの重要な注意点があります。これらを理解しないまま進めてしまうと、後々トラブルや思わぬ負担が発生することもあるため、事前にしっかり確認しておきましょう。

1. 贈与税の基礎知識

生前贈与には「贈与税」がかかることが一般的です。

- 基礎控除額

贈与税には年間110万円の基礎控除額があり、この金額を超えなければ贈与税はかかりません。例えば、親から子へ1年間に110万円以内の贈与を行えば、贈与税の負担はありません。 - 暦年贈与の注意点

110万円を超えた贈与については、税務署への申告と納税が必要です。また、節税目的で長期間にわたり少額ずつ贈与を行う「暦年贈与」は、場合によっては税務署に否認されるリスクもあるため注意が必要です。

2. 名義変更後のトラブル事例

不動産を生前贈与で譲り渡す場合、名義変更(登記)が必要ですが、手続きが不十分だと後々問題が発生することがあります。

- 名義変更がされていない場合

贈与したにもかかわらず、登記が旧名義のまま放置されると、相続発生時に手続きが複雑になることがあります。 - 贈与後の管理や維持

贈与を受けた不動産には固定資産税の支払い義務があります。受贈者(財産を受け取る人)が税負担や維持管理を引き受けられるか確認が必要です。

3. 共有名義にするリスク

不動産を複数人に贈与して共有名義にするケースもありますが、共有名義は管理や売却時にトラブルの原因になりやすいです。

- 意思決定が難しくなる

共有者全員の同意がなければ、不動産を売却することができません。1名でも反対する方がいると売却できません。また、例えば共有者のうち1名が認知症になってしまった場合は、成年後見人を選任する必要が生じます。 - 将来の相続で問題が複雑化する

共有名義のまま、共有者の1名が亡くなり相続が発生すると、さらに相続人が増え、権利関係が複雑になります。また、相続登記を行う必要もあります。

4. 贈与が「相続税対策」にならない場合もある

贈与した財産が「相続開始前3年以内」に贈与されたものである場合、その財産は相続税の計算対象に加算されます。これを「3年内加算」といい、節税効果が薄れることがあります。そのため、生前贈与は早めに行うことがポイントです。

5. 専門家のサポートの必要性

生前贈与の手続きは税務、法務両面から慎重に進める必要があります。贈与契約書の作成、不動産登記、贈与税の申告など、複雑な手続きが多いため、司法書士や税理士の専門家に依頼することで安心して手続きを進めることができます。

ポイント:

- 適切な手続きを行い、不動産の名義変更を確実にする

- 贈与後の管理や税負担を考慮する

- 共有名義のリスクを理解する

- 3年内加算を避けるため、計画的に贈与を進める

生前贈与は将来の相続トラブルを未然に防ぐ有効な手段ですが、手続きや税務の知識が欠かせません。司法書士に相談することで、法的手続きを確実に進めるだけでなく、贈与後のトラブルを回避することができます。早めの準備と専門家のサポートで、安心できる生前贈与を実現しましょう。

4. 生前贈与を司法書士に依頼するメリット

生前贈与は、将来の相続トラブルを未然に防ぎ、資産を計画的に次世代へ引き継ぐ有効な手段ですが、手続きには法律や登記に関する専門的な知識が求められます。ここでは、司法書士に依頼することで得られる主なメリットを紹介します。

1. 複雑な登記手続きを確実に進められる

不動産の生前贈与では、贈与契約書の作成や登記申請が必要になります。登記手続きには法務局へ提出する書類の作成や申請が欠かせませんが、書類に不備があると手続きが完了しないだけでなく、余計な時間と労力がかかることになります。

司法書士に依頼すれば、以下のようなサポートを受けることができます。

- 必要書類の作成および収集

- 法務局への登記申請手続き

- 贈与登記に伴う法的チェックとサポート

正確な登記手続きを行うことで、贈与後の名義変更を確実にし、将来のトラブルを防ぐことができます。

2. 法的リスクを未然に回避できる

生前贈与では、法的な効力を持つ贈与契約書の作成が重要です。この契約書に不備があると、後になって「贈与が無効」と判断される可能性もあります。

司法書士は法律の専門家として、以下の点を確認しながら贈与契約書を作成します。

- 契約書に必要な事項が正しく記載されているか

- 贈与者と受贈者の権利関係が明確か

法的リスクを回避することで、贈与が確実に成立し、安心して財産を引き継ぐことができます。

3. 贈与後の管理や税務面についてもアドバイスが受けられる

生前贈与では、贈与税や固定資産税などの税務面も考慮する必要があります。司法書士は税理士と連携しながら、贈与後に発生する税負担や維持管理についてアドバイスを行います。

具体的には、

- 贈与税の基礎控除を活用する方法

- 不動産の維持管理に関する注意点

- 共有名義にするリスクと対策

これらのアドバイスにより、贈与後の管理がスムーズに進み、余計な負担を避けることができます。

当事務所では、揖保郡太子町・姫路市・たつの市など兵庫県南西部を中心として、不動産の生前贈与に関する登記(名義変更)を取り扱っております。

不動産の贈与登記のご相談については、お電話またはメールフォームにてご予約ください。

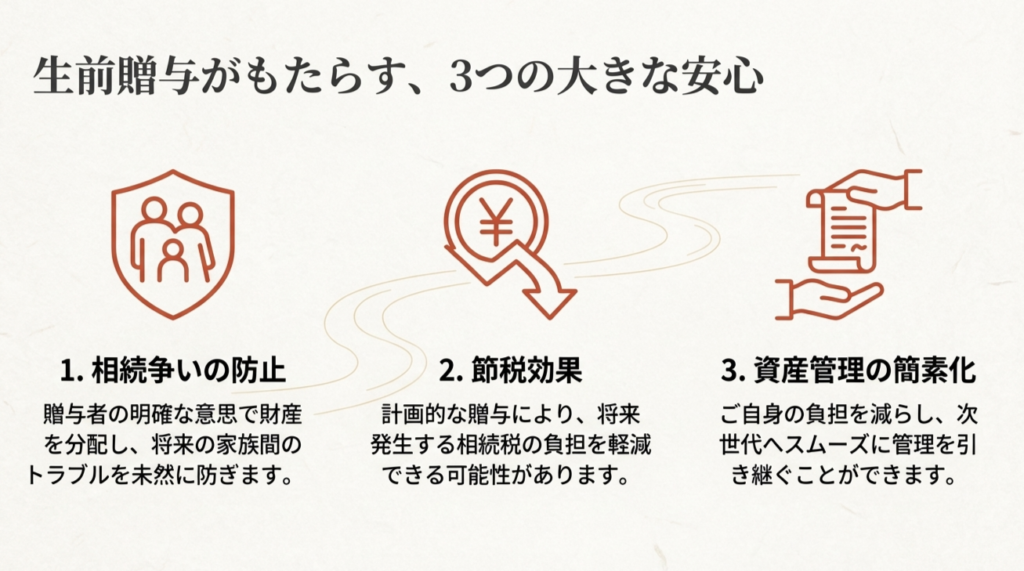

5. 不動産の生前贈与のメリット

不動産の生前贈与には次のようなメリットがあります。

- 相続争いの防止

- 節税効果(相続税対策)

- 資産管理の簡素化

相続争いの防止

不動産生前贈与の重要なメリットは、相続争いの防止にあります。遺産相続が発生した際、特に価値の高い不動産が関係すると、相続人間での意見の相違や利害の衝突が起こりやすくなります。これらの争いは家族関係を悪化させるだけでなく、時には長期にわたる法的な紛争に発展することもあります。

生前贈与を活用することで、相続人に対して事前に財産の分配を行うことが可能となり、遺産相続時に残された財産が少なくなるため、相続に関するトラブルの発生リスクを大幅に減少させることができます。また、生前贈与は、贈与者が自らの意思で財産の分配を決定し、その意向を相続人に明確に伝える機会となります。これにより、相続人は贈与者の意志を理解し、相続が発生した後もその意志に基づいた行動を取りやすくなります。

さらに、生前に贈与を行うことで、贈与者は相続人とのコミュニケーションを取りながら、財産分配に関する調整や合意形成を進めることができます。この過程で、相続人間での話し合いが促され、お互いの理解が深まることも、相続争いを防ぐ上で重要な役割を果たします。

不動産生前贈与は、相続時の争いを未然に防ぎ、家族関係を守るための有効な手段です。相続計画の一環として生前贈与を検討する際は、相続人全員との公平性を保ちつつ、各人のニーズに合わせた配慮を行うことが重要です。専門家のアドバイスを受けながら、適切な生前贈与計画を立てることで、相続時の平和と家族の絆を守ることに繋がります。

節税効果(相続税対策)

不動産を生前贈与し所有権を移転することにより、将来発生する相続税の負担を軽減できる場合があります。具体的には、贈与税の基礎控除額は現在、年間110万円と定められており、この範囲内であれば贈与税がかかりません。この控除を活用して不動産を贈与することで、相続時の税負担を分散し、軽減することが可能です。

不動産の生前贈与は、資産を効率的に管理し、相続税の負担を軽減する上で非常に有効な手段です。しかし、節税を最大限に実現するためには、贈与のタイミングや方法を慎重に計画する必要があります。

資産管理の簡素化

不動産生前贈与によるもうひとつの顕著なメリットは、資産管理の簡素化です。多くの資産を持つことは、それ自体で複雑な管理や維持の課題を伴います。不動産特有の問題、例えば税金の支払い、メンテナンスの必要性、またはテナントとの関係管理など、これらはすべて時間と労力を要します。

資産管理の簡素化は、贈与者自身の生活をよりシンプルにし、老後の生活資金の確保やライフスタイルの改善にも繋がります。特に高齢になると、大きな不動産の管理は難しくなり、生活にも影響を及ぼす可能性があります。生前贈与を通じて資産を適切に分散することで、贈与者は自らの生活をより快適にし、将来の不確実性を減らすことが可能となります。

さらに、生前贈与は相続時の資産分割をよりスムーズに行うための事前準備とての効果もあります。相続が発生した際には、不動産を含む資産の分配には多大な時間と労力が必要とされますが、生前贈与を利用することで、相続人は早い段階から資産の一部を管理し、相続プロセス全体を効率化することができます。

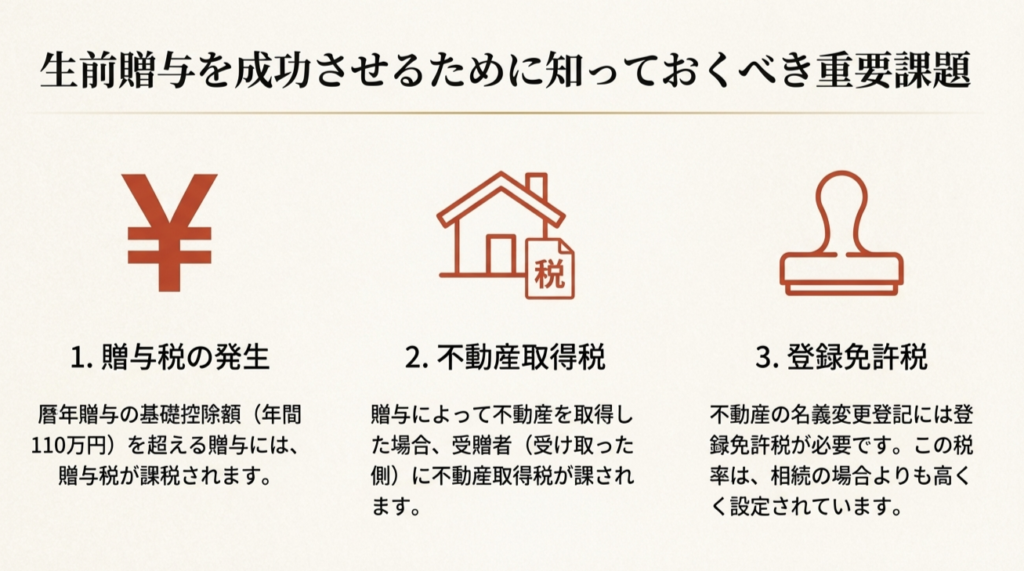

6. 不動産の生前贈与のデメリット(注意点)

他方で次のようなデメリットもあります。

- 贈与税の発生

- 不動産取得税がかかる

- 登録免許税が相続の場合より高い

贈与税の発生

不動産生前贈与を検討する際には、贈与税の発生が重要な注意点の一つです。

日本の税法では、贈与税の基礎控除額が定められており、110万円を超える価値の不動産を贈与すると、超えた分に対して贈与税が課税されることになります。

生前贈与を受ける人に多額の贈与税がかかってしまう恐れがあります。

なお、暦年贈与の基礎控除や相続時精算課税制度の利用により贈与税の控除が可能です。

また、夫婦間の贈与については配偶者控除もあります。

詳しくは税理士・税務署などの専門家にご相談ください。

ご希望でしたら、こちらで税理士さんをご紹介いたします。

暦年贈与の基礎控除

年間110万円までの贈与でしたら贈与税はかかりません。年間110万円の範囲内に収まるように不動産の持分の贈与を行うという方法もあります。

登録免許税について

不動産の所有権移転登記(名義変更)には登録免許税がかかります。

登録免許税とは、登記申請をする際に法務局に収入印紙などで納める税金です。

相続の場合は、固定資産税評価額の0.4%であるのに対し、贈与の場合は、2%となります。

評価額1,000万円の不動産の場合、相続登記なら4万円ですが、生前贈与だと20万円の登録免許税がかかります。

このように不動産の評価額によって、登録免許税が大きく異なってきます。

📝 姫路エリアでの贈与税申告の留意点

生前贈与において最も重要なのが「贈与税」の取り扱いです。特に不動産の贈与を行う場合、登記手続きの完了後に贈与税の申告が必要となります。

当事務所が所在する姫路市・太子町・たつの市のエリアにお住まい、または不動産をお持ちの場合、以下の管轄税務署への申告が必要となるため、ご自身の納税地を正確に把握しておくことが重要です。

たつの市・姫路市・相生市など兵庫県南西部の税務署

| 所在地 | 電話番号 | 管轄地域 | |

| 龍野税務署 | 〒679-4167 たつの市龍野町富永字田井屋畑1005-70 |

0791-62-0281 | 宍粟市、たつの市、揖保郡太子町 |

| 姫路税務署 | 〒670-8543 姫路市北条1丁目250番地 |

079-282-1135 | 姫路市、神崎郡市川町、福崎町、神河町 |

| 相生税務署 | 〒678-0055 相生市那波本町6番1号 |

0791-23-0231 | 相生市、赤穂市、赤穂郡上郡町、佐用郡佐用町 |

生前贈与や不動産の名義変更に際しては、贈与税・相続時精算課税制度・不動産取得税など、税金に関する検討が必要となる場合があります。

ただし、税額の計算や制度の適用可否といった“個別具体的な税務相談”は、税理士法により税理士の業務とされているため、司法書士がお受けすることはできません。

当事務所では、制度の一般的な仕組みや、登記手続きに関連する範囲でのご説明は可能ですが、

具体的な税額や税務上の有利不利に関する判断が必要な場合には、税理士さんへのご相談をお願いしております。

ご希望がございましたら、信頼できる税理士さんをご紹介することも可能ですので、お気軽にお申し付けください。

7. 農地を生前贈与する場合

農地を農地のままで所有権を移転するには、市町村の農業委員会の許可(農地法3条許可)が必要です。

たとえ親子間の贈与であっても農業委員会の許可は必要です。

なお、生前贈与ではなく相続によって所有権を移転する場合は、農業委員会の許可は不要です(届出は必要です)。

太子町・たつの市・姫路市の農業委員会

| 所在地 | 電話番号 | |

| 太子町農業委員会 | 〒671-1592 兵庫県揖保郡太子町鵤280番地1 |

079-277-5993 (産業経済課) |

| たつの市農業委員会 | 〒679-4192 兵庫県たつの市龍野町富永1005-1 |

0791-64-3185 (農業委員会事務局) |

| 姫路市農業委員会 | 〒670-8501 姫路市安田4丁目1番地 本庁舎9階 |

079-221-2822 (農業委員会事務局) |

農業後継者が農地の贈与を受けた場合の納税猶予

農業を営む方(贈与者)が、自身の農地を、農業を引き継ぐ推定相続人(農業後継者)に贈与した場合、受贈者が農業を継続している限り、その贈与にかかる贈与税の納税が猶予されます。この猶予された贈与税額は、「農地等納税猶予税額」と呼ばれます。

要件などは国税庁のホームページなどでご確認ください。

農業後継者が農地等の贈与を受けた場合の納税猶予の特例(国税庁)

この特例制度を活用することで、農業後継者への円滑な農地の継承が可能となりますが、適用要件や手続きが複雑なため、詳細については最寄りの税務署や税理士に相談することをおすすめします。