太子町・姫路市・たつの市の方へ|相続登記の登録免許税の免税措置を司法書士が解説

1. はじめに:ご実家の相続、他人事だと思っていませんか?姫路市・たつの市でも増える相続の悩み

姫路市、たつの市、揖保郡太子町にお住まいの皆様、ご実家やご親族の不動産の相続について、考えたことはありますか?「まだ先のこと」と思いがちですが、実は今、非常に重要な変化が起きています。

2024年4月から、これまで任意だった「相続登記」が法律で義務化され、不動産をお持ちのすべての方にとって他人事ではなくなりました。

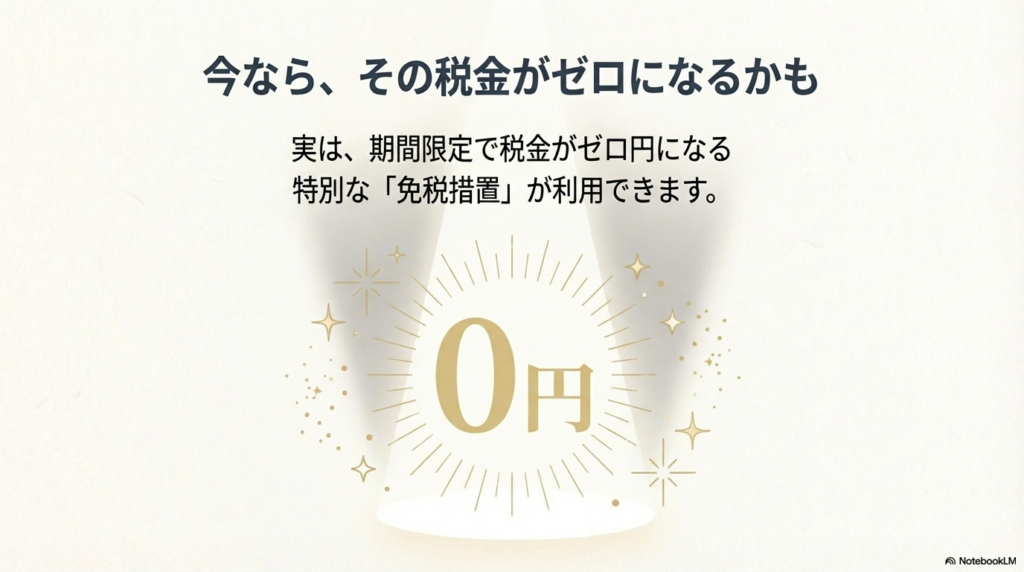

手続きには費用がかかりますが、実は今、相続登記にかかる登録免許税という税金がゼロになる特別な免税措置が設けられています。ただし、この制度には期限があります。

この記事では、相続実務の専門家である司法書士が、姫路市・たつの市にお住まいの皆様に向けて、このお得な制度を分かりやすく解説します。早く知っておくことが、将来の安心につながります。

2. そもそも「相続登記」とは?義務化で何が変わった?

まずは基本から確認しましょう。「相続登記」という言葉を初めて聞く方もいらっしゃるかもしれません。

2.1. 相続登記は「不動産の名義変更」手続きです

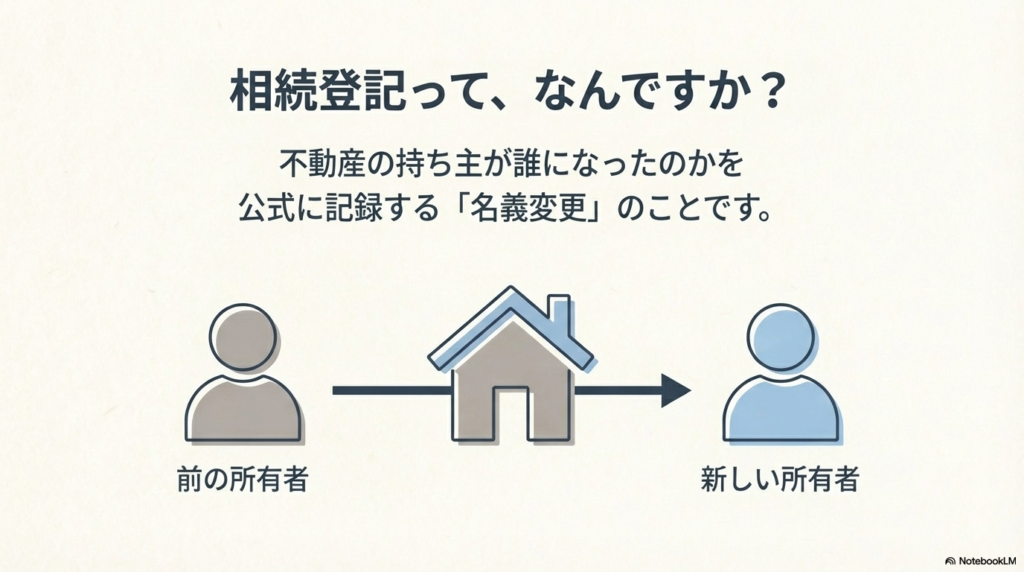

相続登記とは、亡くなった方(被相続人)が所有していた土地や建物などの不動産の名義を、遺産を受け継いだ相続人の名義に公式に変更する手続きのことです。法務局に申請を行い、登記簿という公的な記録を書き換えます。

これは、車の所有者が変わったときに名義変更をするのと同じように、不動産の「持ち主」が誰になったのかを社会的に明らかにするための重要な手続きです。

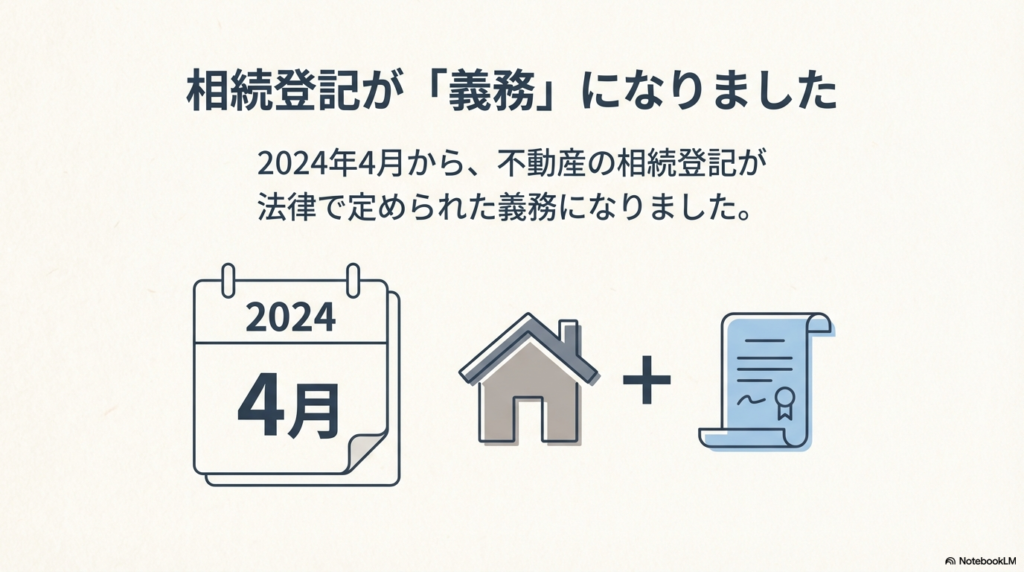

2.2. なぜ相続登記が必要?令和6年4月から義務化されました

これまで相続登記は義務ではありませんでしたが、放置されるケースが多発し、所有者不明の土地が増えるなどの社会問題につながっていました。そこで、2024年4月1日より、相続登記は法律上の義務となりました。

登記を怠ると、以下のような問題が生じる可能性があります。

- 不動産の売却や担保設定ができない:いざ不動産を売りたい、あるいはローンを組むために担保に入れたいと思っても、ご自身の名義になっていなければ手続きを進められません。

- 相続関係が複雑化し、トラブルの原因に:世代を重ねるごとに相続人が増え続け(いわゆる「数次相続」)、いざ手続きをしようとしたときに関係者全員の協力が得られず、話し合いが難航することがあります。

義務化に伴い、正当な理由なく手続きを怠った場合、罰則が科される可能性もあります。

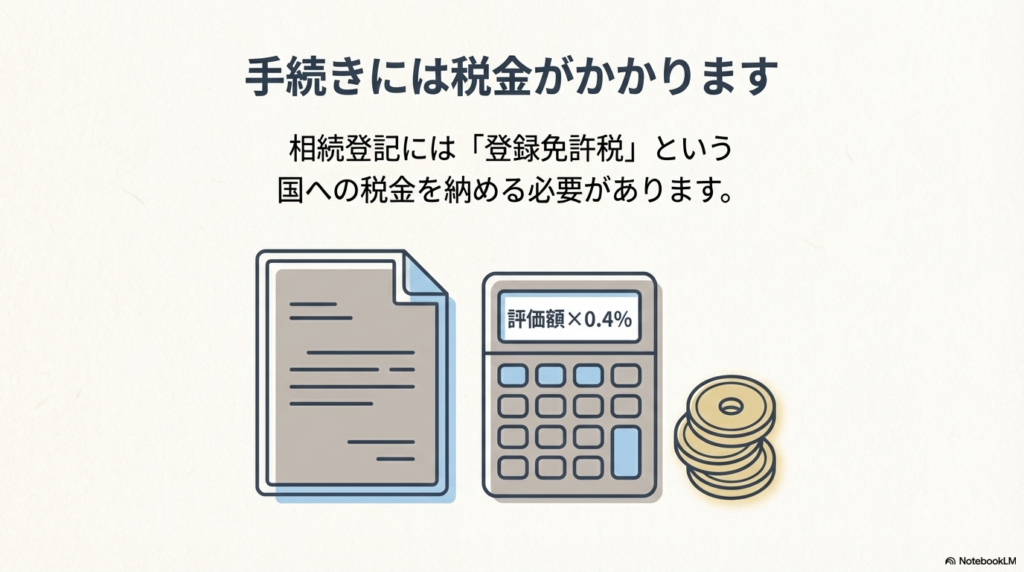

3. 相続登記にかかる税金「登録免許税」とは

相続登記を法務局に申請する際には、「登録免許税」という国税を納める必要があります。これは登記手続きの手数料のようなものです。

相続の場合、登録免許税の標準的な税率は、不動産の固定資産税評価額の0.4%です。 例えば、評価額が1,000万円の土地であれば、4万円の登録免許税がかかる計算になります。

評価額は、毎年4月下旬から5月頃に姫路市・太子町・たつの市の税務課から固定資産税の納税通知書と共に送付される課税明細書に記載されています。

課税標準額ではなく「評価額」の欄をご確認ください。

4. 【令和9年3月31日まで】登録免許税の免税措置とは?

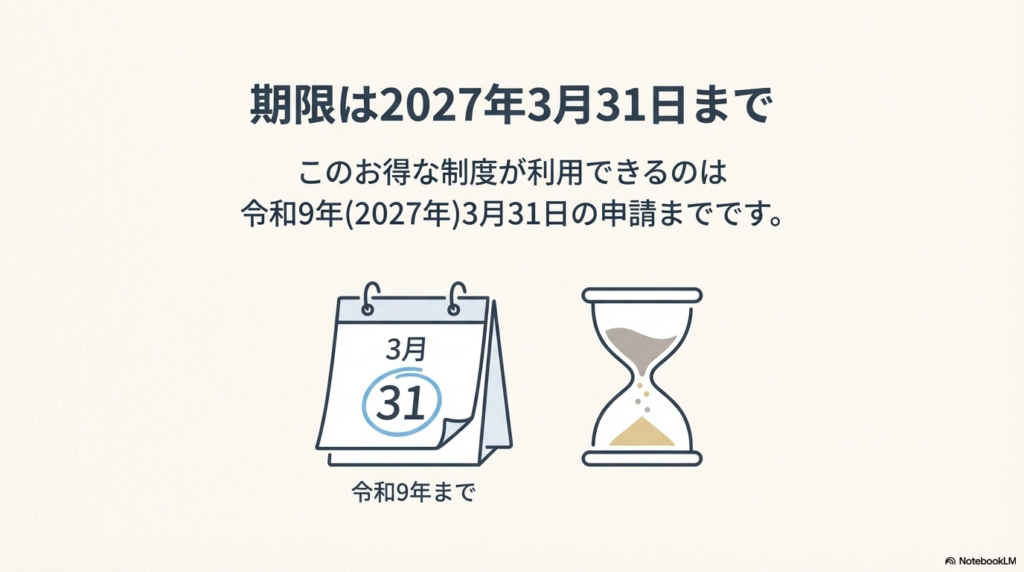

ここからが本題です。現在、特定の条件を満たす相続登記について、この登録免許税がゼロになる特例(登録免許税の免税措置)が設けられています。この制度は令和9年(2027年)3月31日までの期間限定です。

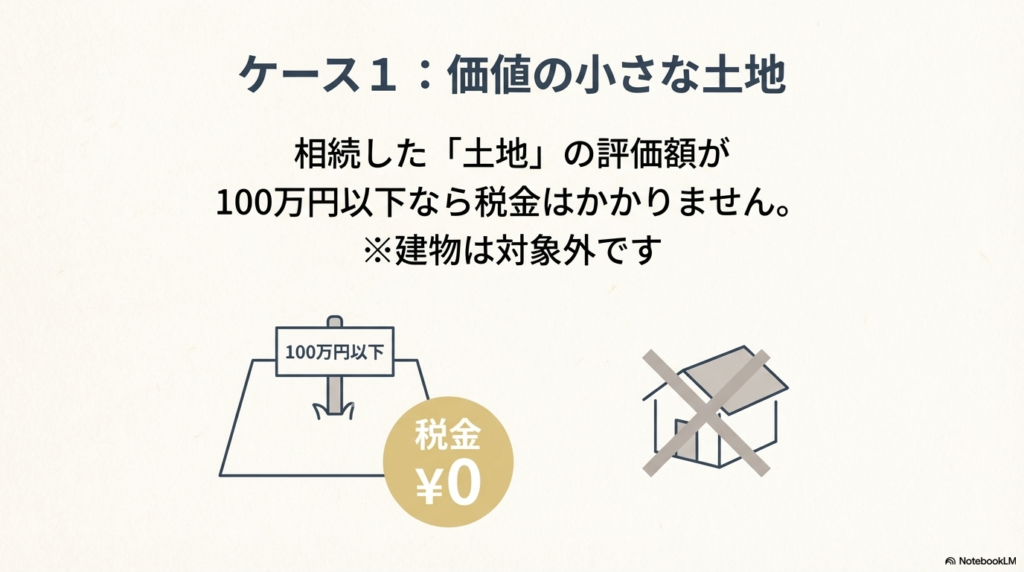

4.1. ケース1:評価額100万円以下の土地を相続した場合

1つ目は、相続した土地の固定資産税評価額が100万円以下の場合です。この場合、その土地の相続登記にかかる登録免許税は非課税となります。

もし土地の共有持分(不動産を複数人で共有している場合の各自の権利割合)を相続した場合は、土地全体の評価額に相続する持分割合を掛けて計算します。

なお、建物は免税措置の対象外です。

登録免許税の算出の具体例

土地A(評価額650万円)、土地B(評価額70万円)、土地C(評価額60万円)、建物D(評価額50万円)、建物E(評価額200万円)

上記のような土地3筆、建物2棟の相続登記をする場合の登録免許税は次のようになります。

まず、土地Bと土地Cの評価額は100万円以下なので登録免許税は免除されます。建物は免税措置の対象外です。

それ以外の不動産(ADE)の評価額の合計である900万円の0.4パーセントである36,000円が登録免許税となります。

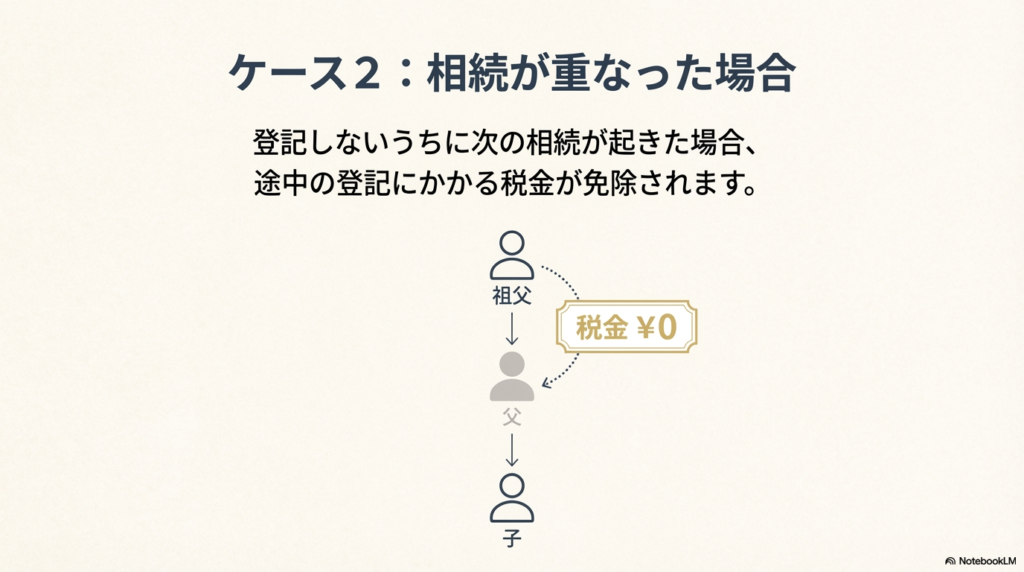

4.2. ケース2:相続登記をしないうちに相続人が亡くなった場合(数次相続)

2つ目は、相続が複数回発生している「数次相続」のケースです。 下の図のように、Aさんが亡くなりBさんが土地を相続したものの、Bさんが相続登記をしないうちに亡くなってしまい、新たにCさんが相続人になった、という状況を考えてみましょう。

(出典:法務局ウェブサイト)

この場合、最終的にCさんの名義にするためには、一度「Aさんから亡くなったBさんへ」の登記を入れる必要があります。この亡くなったBさん名義にするための相続登記については、登録免許税が免税となります。

Cさんの名義にするには登録免許税が掛かります。

4.3. 免税措置の3つの重要ポイント

この便利な免税措置ですが、利用するにはいくつかの重要な注意点があります。

- ポイント1:対象は「土地」のみ この免税措置が適用されるのは、土地の相続登記のみです。建物は対象外ですので、土地と建物を一緒に相続した場合は、建物部分の登録免許税は通常通り納める必要があります。

- ポイント2:申請書への「魔法の言葉」が必要 免税を受けるためには、法務局へ提出する登記申請書に、免税の根拠となる法律の条文を正確に記載しなければなりません。ケースによって記載する条文が異なります。 例えば、数次相続の場合は『租税特別措置法第84条の2の3第1項により非課税』、評価額100万円以下の土地の場合は『同条第2項により非課税』といった記載が必要です。この『魔法の言葉』を書き忘れたり、間違えたりすると、条件を満たしていても税金が課されてしまうため、専門家への相談が確実です。

- ポイント3:期限は令和9年3月31日まで この特例措置は、令和9年(2027年)3月31日までの申請が対象です。相続手続きには戸籍の収集などで時間がかかることもありますので、早めに準備を始めることが大切です。

5. 太子町・姫路市・たつの市で特に注意したい「相続登記」のポイント

この免税措置は、特に姫路市やたつの市といった西播磨地域にお住まいの方にとって、深く関わる可能性があります。

「姫路市人口動態調査」によれば、姫路市の人口は平成22年(2010年)の約53.6万人をピークに減少に転じ、令和27年(2045年)には約46.2万人まで減少(平成27年から13.8%減)すると予測されています。特に深刻なのは高齢化率で、平成27年に25.2%だった65歳以上の人口割合は、令和27年には34.6%にまで上昇します。

これは隣接するたつの市や周辺地域でも同様の傾向であり、人口動態の変化は、空き家や耕作放棄地の増加に直結する大きな要因です。こうした長年使われていない不動産は、固定資産税評価額が低くなっていることが多く、まさに先ほど解説した「評価額100万円以下の土地」の登録免許税の免税措置の対象となる可能性が高いのです。

また、「播磨の小京都」とも呼ばれるたつの市の城下町周辺など、歴史ある地域では、何代にもわたって登記が更新されないままになっている不動産も少なくなく、まさに「数次相続」(ケース2)が発生しやすい典型的な例と言えます。このようなケースでは相続関係が複雑化しやすく、手続きが難しくなる前に専門家へ相談することが賢明です。

6. 相続登記は専門家(司法書士)への相談が安心です

相続登記の手続きはご自身でも可能ですが、戸籍の読み解きや書類作成は非常に複雑です。特に免税措置を活用する場合、専門家である司法書士に依頼することをお勧めします。

- 複雑な手続きを正確に進められる 必要な書類の収集から申請書の作成まで、すべてを正確に行います。免税措置を受けるための法律条文の記載漏れといったミスを防ぎます。

- 数次相続など難しいケースにも対応 相続人が多数いる場合や、何代にもわたって登記が放置されている複雑なケースでも、法的な知識を基に適切に対応します。

- 将来のトラブルを予防 正確な登記を行うことで、将来の不動産売却や次の世代への相続がスムーズに進み、家族間のトラブルを未然に防ぐことができます。

- 時間と手間の節約 平日に役所や法務局へ何度も足を運ぶ手間が省け、時間的・精神的な負担を大幅に軽減できます。

7. まとめ:大切な不動産を次の世代へつなぐために

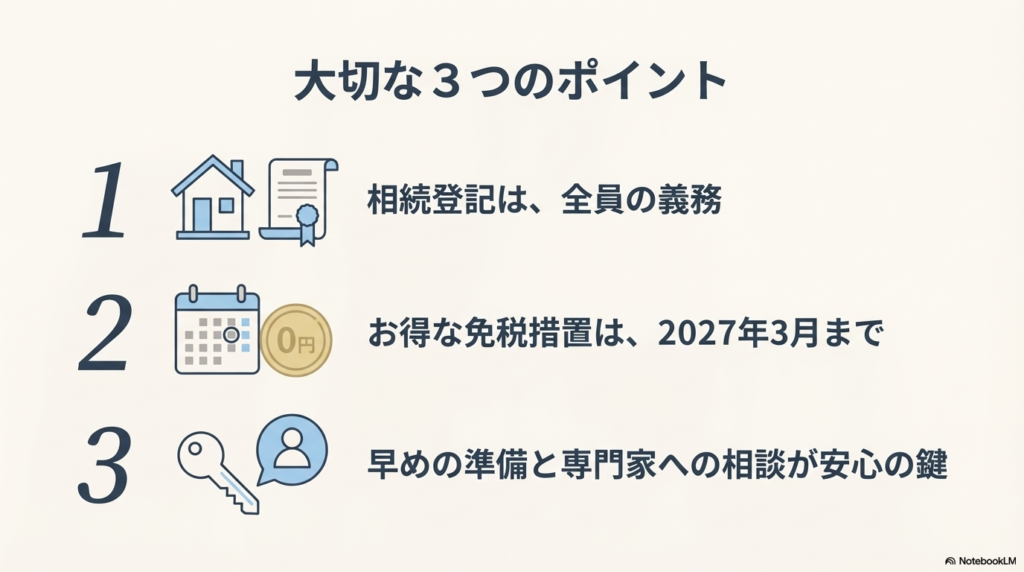

最後に、この記事の重要なポイントを3つにまとめます。

- 相続登記は2024年4月から法律上の義務になりました。

- 登録免許税の免税措置というお得な制度が令和9年3月31日まで利用できます。

- 太子・姫路・たつの市の地域特性上、この免税措置の対象となる不動産は今後増える可能性があります。

ご先祖様から受け継いだ大切な不動産を、円満に次の世代へつないでいくために、まずは第一歩を踏み出すことが重要です。ご自身のケースが免税措置の対象になるか、どのような準備が必要かなど、まずはお近くの司法書士事務所へお気軽にご相談ください。